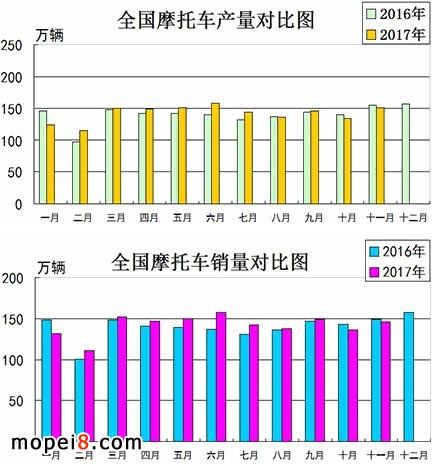

11月,我国摩托车内销与出口环比均呈现增长。2017年摩托车产销量预计将超过1700万辆,行业结束连续六年下滑趋势。

据中国汽车工业协会统计的数据显示,11月,全行业完成摩托车产销151.23万辆和145.92万辆,环比增长12.88%和7.26%,同比下降2.42%和2.09%,降幅比上月收窄2.27和2.92个百分点。其中,二轮摩托车产销134.06万辆和 128.99万辆,环比增长 13.33%和7.09%,同比下降1.47%和0.86%;三轮摩托车产销17.17万辆和16.92万辆,环比增长9.53%和8.58%,同比下降9.28%和10.54%。

1~11月,全行业累计产销1559.87万辆和1562.25万辆,同比增长2.53%和2.89%,增速比1~10月减缓0.3和0.28个百分点。其中,二轮摩托车产销1371.04万辆和1373.89万辆,同比增长2.98%和3.38%;三轮摩托车产销188.83万辆和188.36万辆,同比下降0.64%和0.55%。1~11月,全行业摩托车产销率为100.15%,比上年同期提高0.34个百分点。

三种车型累计产销均出现小幅增长

11月,二轮车三大品种车型产销环比均实现增长;从同比情况看,跨骑车和弯梁车产销继续小幅下降,踏板车产量微降,销量小幅增长。

11月,跨骑车产销78.15万辆和75.86万辆,环比增长15.52%和9.72%,同比下降1.77%和2.73%;踏板车产销33.45万辆和31.31万辆,环比增长6.7%和0.57%,同比产量下降0.55%,销量增长5.72%;弯梁车产销22.46万辆和21.82万辆,环比增长16.4%和8.17%,同比下降1.77%和3.07%。

从各车型销量占二轮车总销量的比重看,跨骑、踏板和弯梁三类车型占比分别为58.81%、24.27%和16.91%。与上月相比,跨骑车和弯梁车份额提升,踏板车下降;与上年同期相比,跨骑车和弯梁车份额下降,踏板车提升。

1~11月,踏板车产销325.07万辆和328.88万辆,同比增长2.17%和5.18%;跨骑车产销806.32万辆和804.75万辆,同比增长3.63%和3.58%;弯梁车产销239.64万辆和240.25万辆,同比增长1.23%和0.35%。

大排量摩托车增长迅速

摩托车行业转型升级以来,我国250ml及以上排量摩托车出口与内销增长迅速。

11月,250ml摩托车产销7.1万辆和6.67万辆,产销环比下降3.65%和14.05%,同比下降13.17%和14.59%。1~11月,250ml排量摩托车产销86.42万辆和85.22万辆,同比增长15.73%和14.75%,销量占两轮摩托车总销量的5.46%。

11月,250ml<排量≤400ml摩托车产销6187辆和 4754辆,环比增长 56.24%和25.44%,同比增长51.2%和47.09%;400ml<排量≤750ml摩托车产销2532辆和2440辆,环比下降25.31%和6.66%,同比增长21.61%和20.67%。1~11月,250ml<排量≤400ml摩托车产销6.28万辆和6.24万辆,同比增长85.84%和96.73%。400ml<排量≤750ml摩托车产销2.45万辆和2.37万辆,同比增长144.04%和151.96%。

11月,125ml摩托车产销量分别是54.33万辆和52.54万辆,产销环比增长13.19%和8.83%,同比下降4.55%和1.84%。110ml摩托车产销量分别是22.75万辆和21.52万辆,环比增长 11.97%和 4.29%,同比下降 4.35%和4.74%;150ml摩托车产销量分别是35万辆和34.13万辆,环比增长22.74%和16.29%,同比增长16.39%和14.01%。

1~11月,125ml摩托车产销分别是551.57万辆和556.52万辆,同比增长1.03%和1.83%。110ml摩托车产销分别是232.04万辆和229.59万辆,产量同比增长1.56%,销量同比下降0.27%。150ml摩托车产销量分别是328.23万辆和329.36万辆,同比增长8.02%和8.4%。1~11月,125ml、150ml、110ml三个排量摩托车占摩托车总产量的81.09%。

三轮摩托车环比增长、同比下降

11月,正三轮摩托车产销17.16万辆和16.92万辆,环比增长9.56%和8.59%,同比下降9.27%和10.53%。其中,普通客运三轮车产销1.3万辆和1.26万辆,环比增长11.25%和10.95%,同比下降31.7%和32.84%;普通货运三轮车产销15.86万辆和15.66万辆,环比增长9.43%和8.4%,同比下降6.75%和8.08%。

11月,普通货运三轮车销量占正三轮车总销量的92.58%,比上年同期提升2.46个百分点。

1~11月,三轮摩托车共产销188.83万辆和188.36万辆,同比下降0.64%和0.55%。

大长江和广州大运销量增长超20%

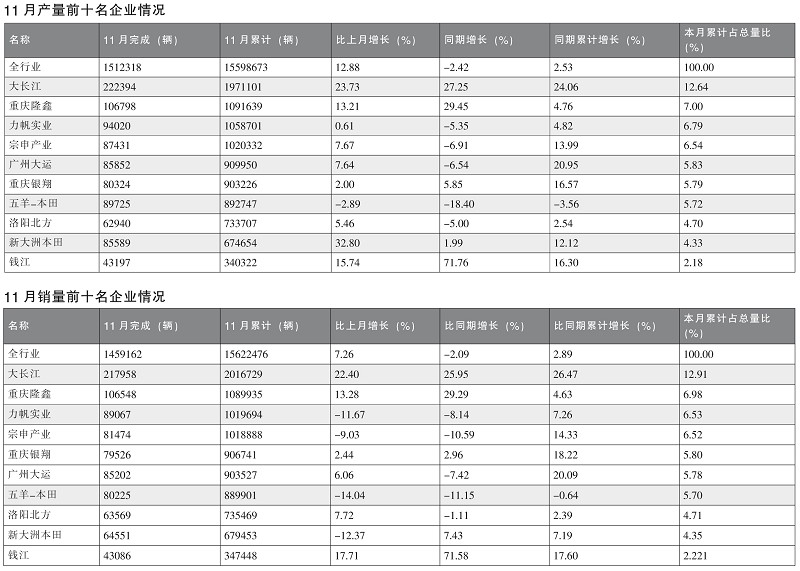

11月,摩托车销售前十名企业 (集团)为大长江、隆鑫、力帆、广州大运、宗申、五羊-本田、银翔、新大洲本田、北方企业和钱江,分别销售21.8万辆、10.65万辆、8.91万辆、8.52万辆、8.15万辆、8.02万辆、7.95万辆、6.46万辆、6.36万辆和4.31万辆。与上月相比,6家企业销售量增长,4家下降;与上年同期相比,5家增长,5家下降。11月,上述十家企业累计销售91.12万辆,占摩托车总销量的62.45%。

1~11月,摩托车销售前十名企业 (集团)为大长江、隆鑫、力帆、宗申、银翔、广州大运、五羊-本田、北方企业、新大洲本田和钱江,分别销售201.67万辆、108.99万辆、101.97万辆、101.89万辆、90.67万辆、90.35万辆、88.99万辆、73.55万辆、67.95万辆和34.74万辆。与上年同期相比,除五羊-本田销售量略降外,其他9家企业均呈不同程度增长,其中大长江和广州大运增速较快,超过20%。1~11月,上述十家企业累计销售960.78万辆,占摩托车总销量的61.5%,比上年同期提升5.25个百分点。

出口环比增长明显

11月,摩托车生产企业产品出口总额4.06亿美元,环比增长13.04%,同比增长11.52%。其中:摩托车整车出口63.80万辆,环比增长14.73%,同比增长6.40%;出口金额3.44亿美元,环比增长11.80%,同比增长9.43%。1~11月,我国共出口摩托车683.1万辆,同比增长7.97%。

11月,出口金额排名前五位的系列品种依次为:125系列、150系列、110系列、250系列和50系列,出口金额分别为1.14亿美元、0.92亿美元、0.49亿美元、0.34亿美元和0.11亿美元。与上月相比,50和250系列出口金额明显下降,其他品种均呈增长。11月,上述五大系列品种共出口3亿美元,占摩托车出口总额的87.21%。

11月,摩托车出口量位居前五位的系列品种为:125系列 (110ml<排量≤125ml)、150系列 (125ml<排量≤150ml)、110系列(100ml<排量≤110ml)、250系列 (150ml<排量≤250ml)和50系列 (排量≤50ml),分别出口21.66万辆、18.28万辆、11.32万辆、4.40万辆和2.12万辆。与上月相比,50系列出口量呈较快下降,250系列降幅略低,其他品种均呈快速增长,其中150系列增速更为明显。11月,上述五大系列品种共出口57.78万辆,占摩托车出口总量的90.56%。

1~11月,摩托车出口量排名前十位的企业依次为:隆鑫、广州大运、力帆、宗申、银翔、大长江、新大洲本田、航天巴山、五羊-本田和广州豪进。与上年同期相比,五羊-本田和广州豪进出口量小幅下降,其他企业均呈增长,航天巴山和宗申增速依然较快。1~11月,上述十家企业共出口406.25万辆,占摩托车出口总量的59.47%。

1~11月,摩托车产品出口金额排名前十位的企业依次是:隆鑫、新大洲本田、宗申、大长江、广州大运、力帆、五羊-本田、银翔、钱江和航天巴山。与上年同期相比,五羊-本田产品出口金额有所下降,其他企业呈不同程度增长,其中钱江和宗申增速更为明显。1~11月,上述十家企业产品出口金额合计25.10亿美元,占摩托车企业产品出口总额的58.02%。

1~11月,摩托车出口金额排名前五位的系列品种依次为:125系列、150系列、110系列、250系列和50系列,出口金额分别为12.33亿美元、8.86亿美元、5.02亿美元、4.12亿美元和2.02亿美元。与上年同期相比,110系列出口金额略有下降,125、50和150系列增速略低,250系列保持较快增长。1~11月,上述五大系列品种共出口32.35亿美元,占摩托车出口总额的87.55%。

1~11月,摩托车出口量位居前五位的系列品种为:125系列、150系列、110系列、250系列和50系列,分别出口237.41万辆、171.88万辆、116.65万辆、52.44万辆和36.56万辆。与上年同期相比,110和125系列出口量增速略低,其他品种呈较快增长。1~11月,上述五大系列品种共出口614.94万辆,占摩托车出口总量的90.02%。

营业成本增加 行业利润小幅增长

1~10月,据中国汽车协会统计90家企业,亏损企业30家。全行业营业收入951.11亿元,同比增长8.25%;营业成本826.67亿元,同比增长8.8%;销售费用29.95亿元,同比增长2.85%;管理费用54.29亿元,同比下降2.79%;财务费用11.17亿元,同比增长65.32。营业利润30.74亿元,同比增长12%;利润总额34.25亿元,同比增长5.95%。